미국주식 추천 (14편) - 스타벅스 주가(SBUX) 미국주식 투자자라면 반드시 알아야 할 사실!

미국주식 추천 시리즈 - 스타벅스 주식, 비지니스 현황 등 완전 분석

안녕하세요. 미국주식 추천 시리즈 14편의 종목으로 스타벅스를 가져왔습니다. 자, 커피 한잔 하면서 스타벅스 주식에 대해서 알아봅시다. 다들 준비되셨나요?

**스타벅스 주식에 관심이 있으시다면, 5분만 투자해보세요. 스타벅스 주가 및 매출, 이익 등 모든 걸 알 수 있습니다. **

스타벅스는 지금까지 직장이나 가정에 버금가는 플레이스를 제공하는 것을 고객가치로 두고 오프라인 매장 확장에 주력했습니다. 하지만 최근 2년 동안 테이크 아웃, 드라이브 스루, 나아가서는 이것을 뛰어넘는 시도를 해오고 있습니다. 거대한 회사를 천천히 움직여 변화를 꿈꾸고 있는 스타벅스와 스타벅스 주식을 들여다봅시다.

목차 (Contents of table)

• 스타벅스 사업

• 연혁

• 비즈니스 모델

• 스타벅스의 해자 (강점)

• 스타벅스의 주가 추이

• 스타벅스의 매출과 이익

• 매출 및 이익 추이

• 이익률 추이

• 매출 내역의 추이

• 세그먼트 판매량 추이

• 유형별 점포 수 추이

• 국가 별 직영 점포 수 추이

• 발행주식 총수

• 스타벅스 요약

스타벅스 【SBUX 】 사업

연혁

미국 시애틀에 본사를 둔 스타벅스의 창업은 1971년까지 거슬러 올라갑니다.

창업자 3명이 있었고, 1980 년대에 현 회장의 Howard Schultz가 그들로부터 회사를 인수했습니다 .

Howard는 대선 출마 소문이 도는 등 매우 지명도가 뛰어난 경영자이지만, 그는 원래 스타벅스의 창업자는 아니었습니다.

Howard는 출장차 방문한 밀라노에서 사람들이 에스프레소를 마시며 수다를 떠는 카페가 마치 살롱처럼 사름들에게 여겨지는 것을 목격합니다. 그리고 그는 그것을 미국에서도 사업화하고 싶어 스타벅스를 인수했고, 현재에 이르게 된 것입니다..

그런 의미에서 맥도널드 Ray Kroc과 비슷한 부분이 있네요. 현재 우리가 알고 있는 스타벅스의 실질적 창업자는 Howard이라고 말할 수 있겠지요.

Howard는 2000 년에 스타벅스를 떠났지만, 그는 실적 부진이 계속되고 있던 회사를 되살리기 위해 2008 년에 CEO로 복귀합니다. 그리고 스타벅스는 그의 아래에서 빛나는 성장을 하게 됩니다.

비즈니스 모델

당연한 이야기지만, 스타벅스는 주로 커피를 판매하여 수익을 얻고 있습니다. 커피 콩을 구입하여 그것을 커피로 가공하여 각 점포에서 고객에게 판매하고 있습니다.

커피 외에도 샐러드와 빵, 디저트 등의 음식도 다룹니다.

또한 제조 업체와 손 잡고 CPG (패키지 상품, 머그 등)도 소매에서 판매하고 있습니다.

점포 형태는 직영점 및 라이선스 업체가 반반 입니다.

직영점은 스타벅스가 자사에서 점포를 경영, 라이선스 점은 스타벅스의 브랜드를 파트너 기업에 라이선스계약을 맺고 경영은 그들에게 맡기고 수익도 그들이 얻는 대신 매출의 일정 비율 등 라이센스 비용을 징수하는 구조입니다. 신세계를 생각하시면 됩니다. 신세계가 브랜드 사용료를 지불하고 스타벅스 한국 사업을

영위하고 있는 것을 생각하시면 됩니다.

자세한 내용은 아래의 매출 내역을 보면서 알아 가보죠.

스타벅스의 해자 (강점)

스타벅스의 해자에 대해 생각해 보았습니다.

-

로고를 포함한 브랜드 파워

-

라이선스 파트너와의 관계 및 전 세계에 있는 직영 지점망

-

생산자와의 관계

-

세계 중산층 증가에 따른 커피 수요의 증가

먼저, ' 브랜드 파워 '입니다.

스타벅스는 세계에서 가장 유명한 커피 체인 것입니다. 이 정도의 지명도와 이미지를 많은 사람에게 인식시키는 것은 시간과 비용이 엄청나게 소요됩니다.

스타벅스의 로고와 이름을 붙인 CPG가 날게 돋친 듯 팔리고 있는 것은, 브랜드력의 증거입니다.

스타벅스는 커피 전문점이지만, 고객에게는 그 이상을 넘어 사람을 만나고 관계를 맺는 장소이죠, 사용자는 그러한 이미지도 스타벅스에 대해 품고 있는 것입니다.

다음은 " 라이선스파트너와의 관계와 거대한 직영 지점망 "입니다.

이 정도 규모에 직영점을 확장하려면 막대한 초기 투자가 필요합니다. 합니다. 라이선스 사업이든, 파트너를 찾아 지원하고 신뢰 관계를 만들려면 적어도 몇 년 단위로 시간이 걸립니다. .

그리고 " 생산자와의 관계 '입니다.

스타벅스는 세계 30 개국, 30 만에 달하는 커피콩 생산자와 거래 를하고 있습니다. 그 숫자에 나타난 바와 같이, 커피 생산자는 몇몇 큰 회사에 집중되어있는 것은 아니고, 세분화되어 있습니다. 그 대부분이 중소업체 일 것입니다.

스타벅스는 생산자에게 대출 등 지원을 하는 것으로, 그들과의 관계를 강화하고 경쟁에 밀려나기 쉽지 않아 짐과 동시에 이것이 선순환이 되는 사업구조도 만들어 놓고 있습니다.

마지막으로, " 중산층 증가에 따른 커피 수요의 증가 "입니다.

스타벅스의 커피는 주로 중산층을 위한 가격대입니다. 예를 들어, 몇 년 전부터 중국이 그렇고, 앞으로 10 년 정도 동남아시아 더욱 몇 년 후부터는 아프리카도 경제 발전으로 중산층이 늘어날 예정입니다.

예를 들어, 인도네시아에는 현재 커피와 레스토랑 체인이 증가하고 있습니다. 이와 같은 것이 향후 위에 언급 한 나라들에서 일어날 것이다. 그리고 스타벅스는 이러한 수요를 이용하기에 좋은 위치에 있습니다.

스타벅스 주가 추이

스타벅스 주가는 2008 년 9 월 이후 리먼 쇼크 이후에 $ 5 정도이던 주가가 코로나 쇼크 이전의 피크시 $ 96 정도까지 올라 무려 20 배 증가했습니다. 엄청난 상승입니다.

코로나 충격 후 피크에서 15 % 정도 떨어졌지만 다른 종목과 마찬가지로 스타벅스 주가도 크게 반등하고 있습니다.

스타벅스의 매출과 이익

매출은 급성장하고 있습니다. 이것은 직영 및 라이선스, 미국과 해외를 막론하고 점포 수가 급증하고 있기 때문입니다.

한편, 영업 이익은 매출 증가에 비해, 소폭 증가에 그치고 있습니다.

당기 순이익도 2018 년에는 법인세 인하의 혜택으로 크게 성장했지만, 전체적으로는 약간 증가하고 있는 정도입니다. 입니다.

이익률 추이

이익률을 보면 영업 이익률 · 당기 이익률 모두 감소 추세 네요.

주된 이유는 디지털 전환에 의한 기술 인력 확보를 포함해 직원의 급여와 복리 후생의 증가, 기술 인프라에 대한 투자입니다. Teavana을 포함한 소매 및 직영점의 폐쇄에 따르는 구조 개혁 및 감액 비용도 효과가 있습니다.

그러나 소극적인 이유가 아니라 "미래에 대한 투자 '에 적극적으로 돈을 지출하고 있다 점이 긍정적입니다.

매출 내역의 추이

매출 내역을 보면 2015 년부터 거의 변하지 않아요.

3/4을 차지하는 것이 커피 등 음료, 나머지 음식, 그리고 CPG (유통 등에서 판매 패키지 상품) 및 기타로 구성됩니다.

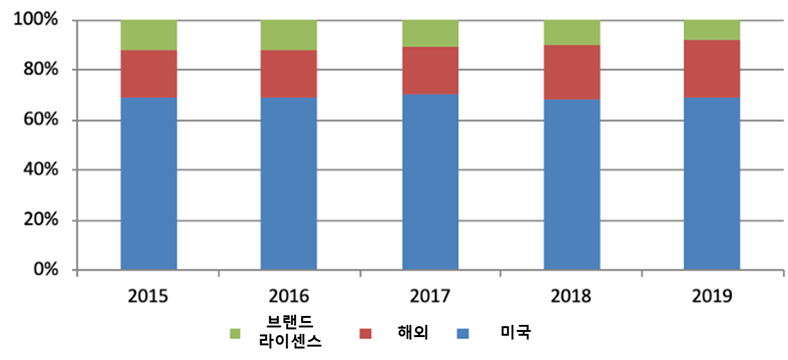

세그먼트 판매량 추이

세그먼트별로 보면, 미국 · 캐나다 · 라틴 아메리카를 포함한 미국의 비율은 전체의 약 70 %로 일정합니다. .

한편, 해외 판개 비율이 올라 브랜드 라이선스 등의 CPG 매출이 비율적으로 줄어들고 있습니다. .

이것은 미국 외 매출이 증가하고 있는 것은 물론, 브랜드 라인센스 사업의 구조가 바뀐 때문입니다.

여기서 말하는 브랜드 라이선스 매출은 주로 CPG 매출입니다.

라이선스 계약 매출의 크기는 감소했지만 이익률은 높아졌습니다..

유형별 점포수 추이

기본적으로 미 , 해외, 직영, 라이선스 불문하고 점포 수를 매년 늘리고 있습니다. .

2018 년 해외 라이선스 점포 수가 줄어들고 있는 것이 유일한 감소입니다. 이것은 라이선스였던 상하이 등 중국 동부의 JV를 100 % 직영화시켰기 때문입니다.

덧붙여서, 일본도 2015 년에 라이선스에서 직영으로 전환시키고 있습니다. .

한편, 브라질 · 싱가포르 · 독일 · 태국 등은 직영에서 라이선스로 전환하고 있군요.

각 나라의 경영 상황이나 파트너와의 관계를 통해 직영 또는 라이선스를 유연하게 변경하고 있다 라고 말할 수 있겠지요.

국가별 직영 점포수 추이

직영점을 국가별로 보면 미국이 절반 이상을 차지하고 있습니다. . 이어 중국이 라이선스에서 직영으로 전환했기 때문에 크게 늘고 있습니다.

이어 일본과 캐나다가 계속됩니다. 다음이 영국이네요.

Teavana는 홍차 브랜드이지만, 2012년에 스타벅스가 $620M에 인수했습니다. 하지만 부진을 거듭하다 결국 2018년부터 단계적으로 폐점하고 있습니다.

이렇게 보면 각국의 직영 및 라이선스, 그리고 스타벅스 이외의 브랜드 CPG 전략 등 매년 비교적 큰 결정을 반복하고 있는 것 같습니다.

발행 주식 총수

자사주 매입도 꾸준히 실시해오고 있군요. 2015 년부터 2019 년까지 약 20%의 주식수 감소가 있었습니다.

주목할 대목이네요. 스타벅스 주가에 긍정적인 영향을 주는 인자로 생각 됩니다.

스타벅스의 EPS와 BPS

2018 년 2019 년 BPS가 마이너스가 된 것은 자사주 매입을 했기 때문입니다. 입니다. EPS도 증가 추세에 있습니다.

스타벅스 요약

스타벅스 주가의 큰 상승이 있었고, 한편으로 배당 수익률이 일정 수준에서 유지되고 있고, 점포 증가에 따른 이익 증가 전망이 좋다고 생각했습니다.

-

스타벅스 주가는 리먼 쇼크 이후부터 코로나 충격 전까지 20배 증가라는 엄청난 성장.

-

배당 수익률도 2 % 내외에서 유지. 연속 배당 증가는 현재까지 10 년.

-

배당 성향은 40 ~ 50 %로 유지되고 있으며, 신규 직영점 등의 설비 투자 범위도 충분히 확보했다.

-

2012 년에 $ 620M을 들여 인수 한 커피 브랜드의 Teavana는 부진 해 결국 매장을 폐쇄.

-

매장은 직영 및 라이선스가 반반의 비율. 미국 국내외 포함 해 점포 수는 급등.

-

점포수 증가에 따라 매출도 상승세인 반면, 이익률은 다소 감소 추세로 15 % 정도를 유지.

-

국가별로 직영에서 라이선스, 반대로 라이선스에서 직영으로 시장 상황에 따라 유연하게 대응

스타벅스 커피를 마시지 말고 스타벅스 주식을 사야겠네요.

스타벅스의 주가가 오늘도 급상승하네요, 나스닥도 급상승 중입니다. 한국시장은 언제 상승세를 보여 줄련지...

항상 말씀드리지만, 잃지 않는 투자로 꼭 성투하시길 바랍니다. 이상 스타벅스 주식에 대해서 알아 봤습니다.

*투자의 주체는 본인입니다. 투자에 대한 권한과 책임은 투자자 본인에게 있사오니, 본 자료를 이용한 투자에 대한 손실에 대해, 일체의 책임을 지지 않습니다.

★함께보면 좋은 포스팅

2020/10/05 - [주식(한국주식&미국주식)] - 미국주식 추천 (5편) - 코카콜라(KO)

2020/10/05 - [주식(한국주식&미국주식)] - 미국주식 추천 (4편) - P&G(PG)

★ 포스팅이 맘에 드신다면, 로그인이 필요없으니 댓글과 공감 꼭 눌러주세욥!!

★ 출처를 밝히고 공유를 하셔도 됩니다! PC에서는 왼쪽에, 모바일에서는 아래의 카카오톡등 공유 버튼을 눌러주세요. 간단히 공유가 가능합니다.

'주식(한국주식&미국주식)' 카테고리의 다른 글

| 미국 현지 투자자들은 다 알고있는 미국 배당주 및 배당 ETF 추천 랭킹 (1) | 2020.10.15 |

|---|---|

| 미국주식 추천 (15편) - 인텔 주가(INTC) 모든 걸 알려드립니다 (0) | 2020.10.14 |

| 미국주식 추천 (13편) - 엔비디아 주가(NVDA) 당신이 반드시 알아야 할 사실! (1) | 2020.10.13 |

| 미국주식 추천 (12편) - 나이키 주가(NKE) 모든 걸 파헤쳐드립니다. (2) | 2020.10.12 |

| 미국주식 추천 (11편) - 넷플릭스 주가(NFLX) 지금 매수해도 될 수준? (0) | 2020.10.10 |